Повномасштабне вторгнення стало причиною нових витрат нотаріусів – з метою забезпечення безспірності нотаріальних та реєстраційних дій, захисту цивільного обороту в Україні, прав громадян та бізнесу.

ДПС підтвердила можливість відносити на витрати придбання генераторів, електрообладнання, захисні ролети тощо.

Державна податкова служба України відповіла на лист Нотаріальної палати України та роз’яснила деякі особливості віднесення на витрати приватним нотаріусом – вирахування з суми отриманого доходу документально підтверджених витрат, необхідних для провадження незалежної професійної діяльності.

https://npu.ua/wp–content/uploads/2026/06/dps_v.pdf

НПУ підготувала інфографіку для ознайомлення з основними позиціями ДПС, висловленими в листі.

❗️ Окрім того, 10 червня (середа) о 13:00 відбудеться безкоштовний онлайн-захід з підвищення професійного рівня нотаріусів, де буде роз’яснено вказану тему: https://edu.npu.ua/courses/1006/

Приватні нотаріуси (як особи, які провадять незалежну професійну діяльність) мають право на вирахування суми отриманого доходу документально підтверджених витрат, необхідних для провадження їх незалежної професійної діяльності (п. 178.3 ст. 178 Податкового кодексу України).

Нормами Податкового кодексу України не передбачено конкретного переліку витрат для фізичних осіб, які провадять незалежну професійну діяльність

Основним критерієм для обґрунтування витрат, що зменшують дохід для визначення об’єкта оподаткування, є їх належність та необхідність для провадження незалежної професійної діяльності.

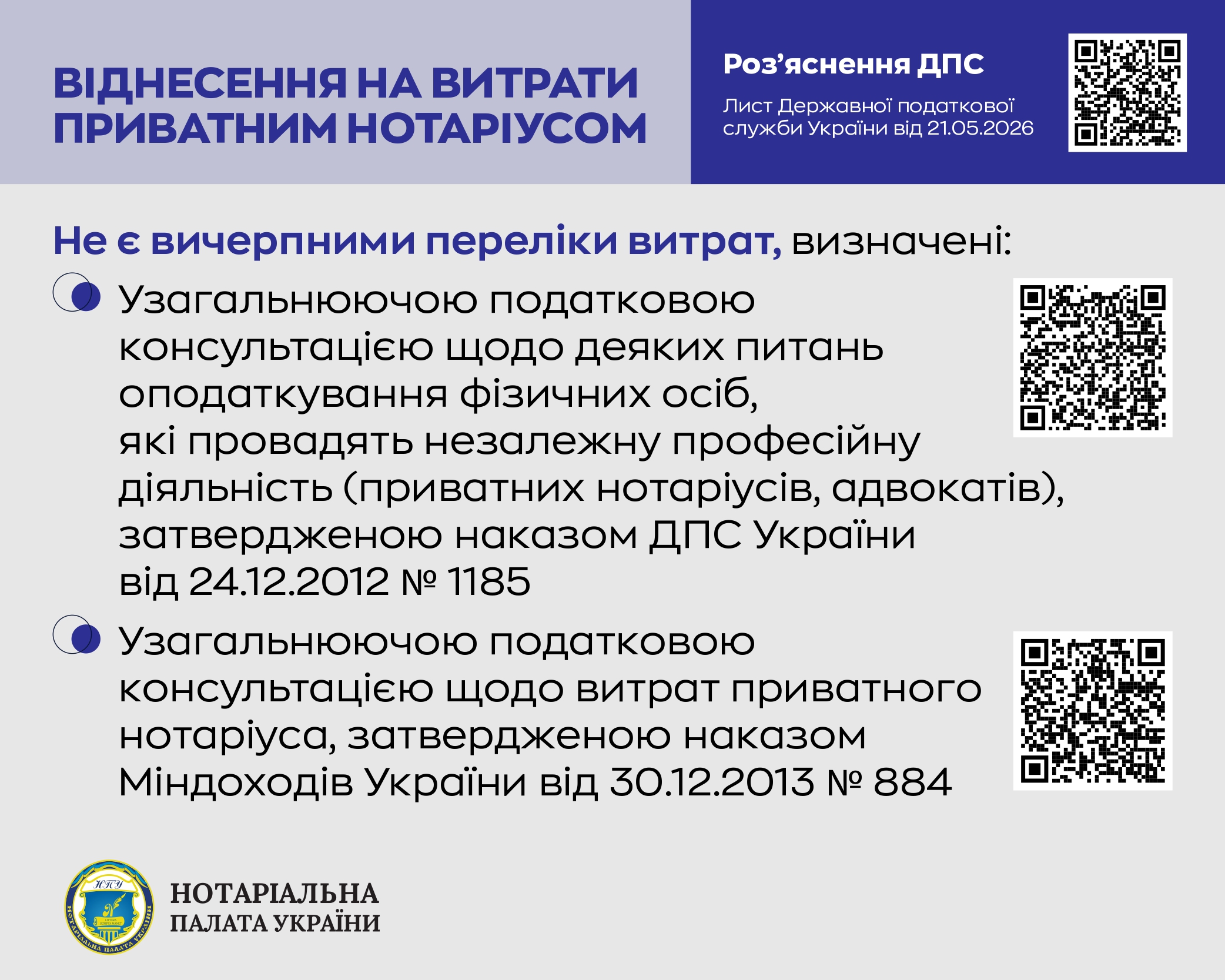

Не є вичерпними переліки витрат, визначені:

– Узагальнюючою податковою консультацією щодо деяких питань оподаткування фізичних осіб, які провадять незалежну професійну діяльність (приватних нотаріусів, адвокатів), затвердженою наказом ДПС України від 24.12.2012 № 1185 https://tax.gov.ua/zakonodavstvo/podatkove-zakonodavstvo/uzagalnyuyuchi-podatkovi-konsultatsii/62191.html

– Узагальнюючою податковою консультацією щодо витрат приватного нотаріуса, затвердженою наказом Міндоходів України від 30.12.2013 № 884 https://www.tax.gov.ua/zakonodavstvo/podatkove-zakonodavstvo/nakazi/62984.html

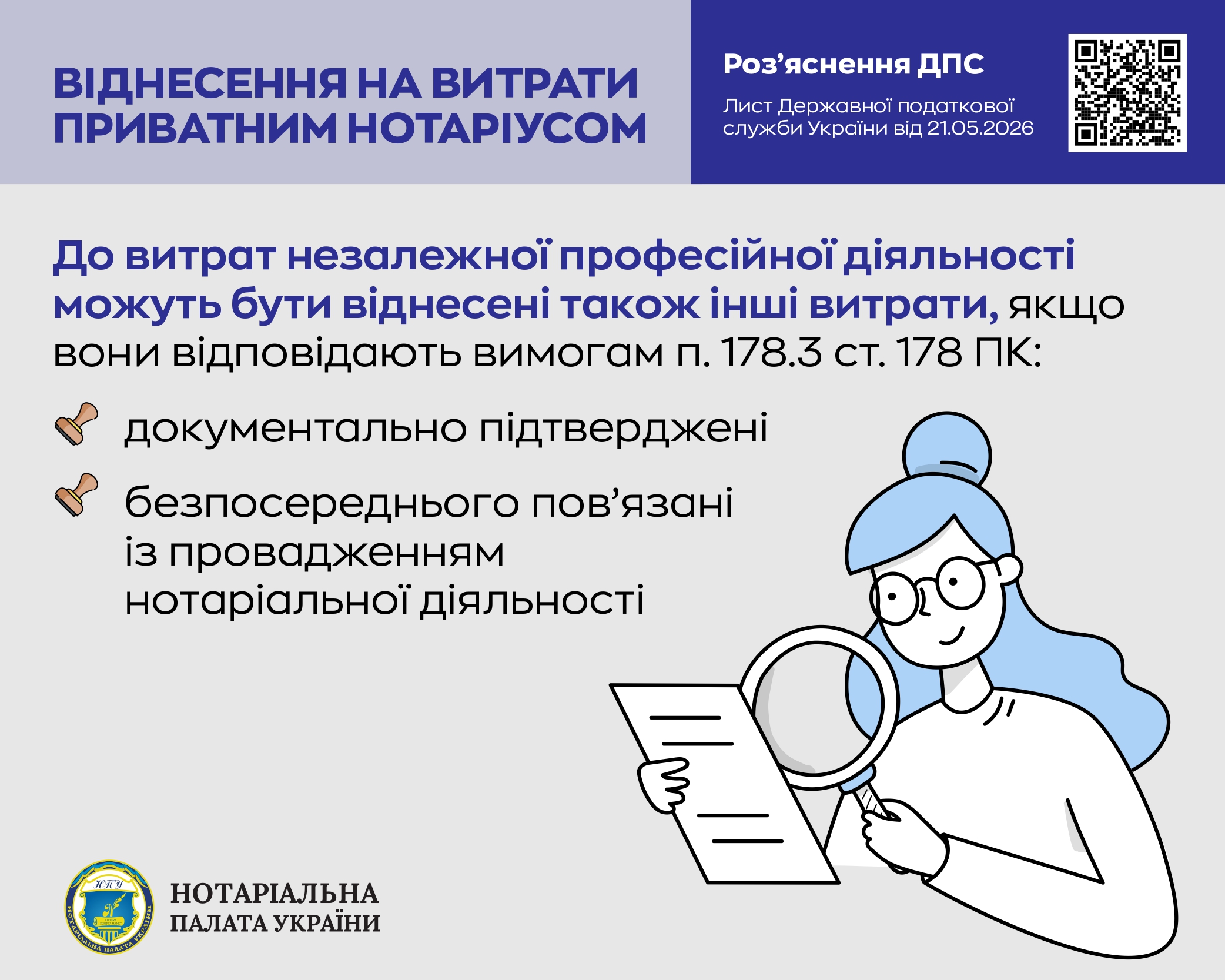

До витрат незалежної професійної діяльності можуть бути віднесені і інші витрати, якщо вони відповідають вимогам п. 178.3 ст. 178 ПК:

– документально підтверджені;

– безпосереднього пов’язані із провадженням нотаріальної діяльності.

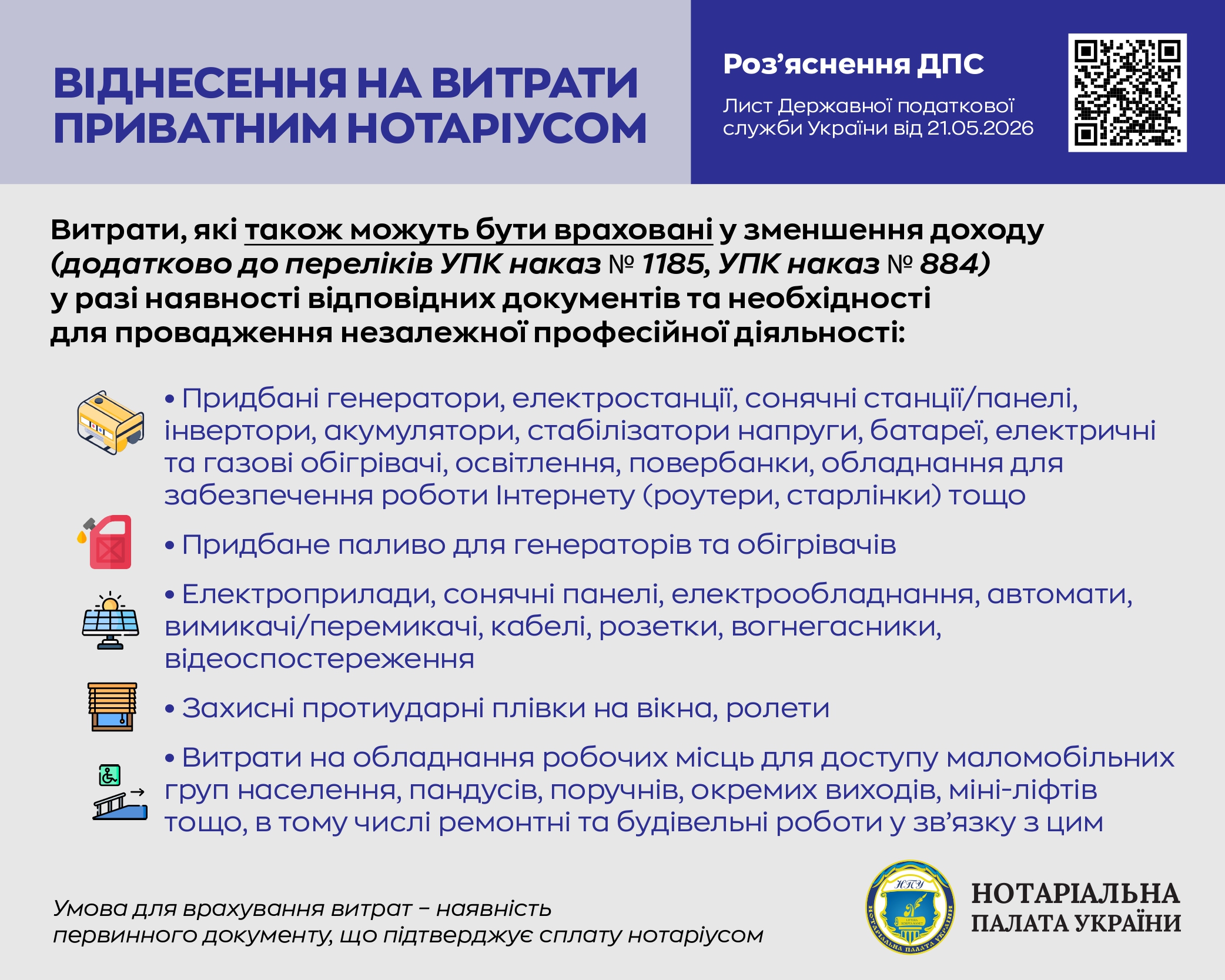

Витрати, які також можуть бути враховані у зменшення доходу

(окрім переліків УПК наказ № 1185, УПК наказ № 884)

у разі наявності відповідних документів

та необхідності для провадження незалежної професійної діяльності:

– Придбані генератори, електростанції, сонячні станції/панелі, інвертори, акумулятори, стабілізатори напруги, батареї, електричні та газові обігрівачі, освітлення, повербанки, обладнання для забезпечення роботи Інтернету (роутери, старлінки) тощо;

– Придбане паливо для генераторів та обігрівачів;

– Електроприлади, сонячні панелі, електрообладнання, автомати, вимикачі/перемикачі, кабелі, розетки, вогнегасники, відеоспостереження;

– Захисні протиударні плівки на вікна, ролети;

– Витрати на обладнання робочих місць для доступу маломобільних груп населення, пандусів, поручнів, окремих виходів, міні-ліфтів тощо, в тому числі ремонтні та будівельні роботи у зв’язку з цим.

Умова для врахування витрат – наявність первинного документу, що підтверджує сплату нотаріусом.

Робоче місце нотаріуса в житловому приміщенні – для врахування у податковому обліку витрат на утримання приватний нотаріус повинен:

– мати Акт про сертифікацію відповідності робочого місця

– повідомити контролюючий орган про місцезнаходження робочого місця

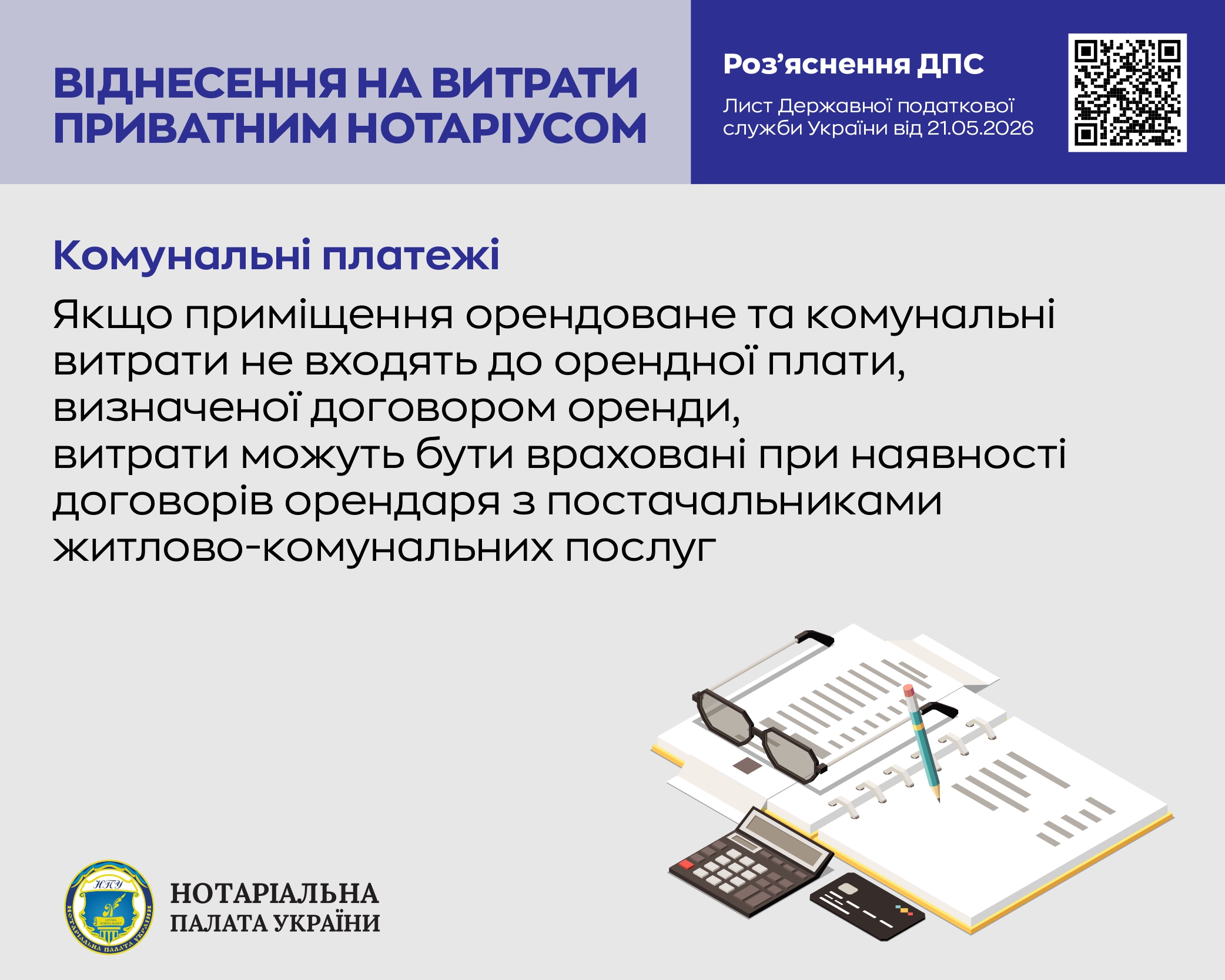

Комунальні платежі. Якщо приміщення орендоване та комунальні витрати не входять до орендної плати, визначеної договором оренди, витрати можуть бути враховані при наявності договорів орендаря з постачальниками житлово-комунальних послуг

Відновлення майна, яке було зруйноване внаслідок обстрілів, затоплення, пожежі: до витрат приватного нотаріуса можуть бути віднесені витрати, зокрема, на оренду робочого місця нотаріуса, у тому числі його поточний ремонт.