Відповідно до підпункту 2 частини першої статті 7 Закону України № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» особи, котрі провадять незалежну професійну діяльність, нараховують ЄСВ за ставкою 22 % на суму доходу (прибутку), отриманого від їх діяльності, що підлягає обкладенню податком на доходи фізичних осіб. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску за місяць, у якому отримано дохід (прибуток).

Якщо таким платником не отримано дохід (прибуток) у звітному періоді або окремому місяці звітного періоду, такий платник має право самостійно визначити базу нарахування, але не більше максимальної величини бази нарахування єдиного внеску, встановленої цим Законом. При цьому сума ЄСВ не може бути меншою за розмір мінімального страхового внеску.

Мінімальний розмір єдиного соціального внеску сплачується щокварталу до 20-го числа місяця, що настає за звітним кварталом.

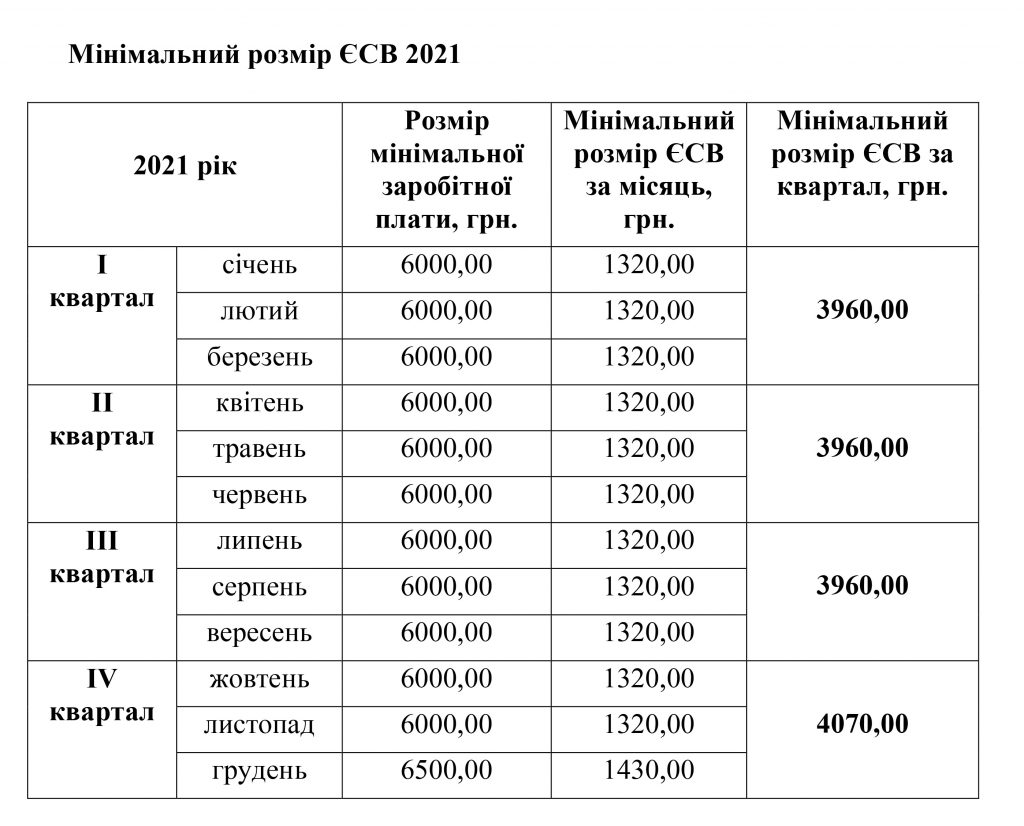

Відповідно до статті 8 Закону України «Про Державний бюджет України на 2021 рік», у 2021 році розмір мінімальної заробітної плати становив:

у місячному розмірі: з 1 січня – 6000 гривень, з 1 грудня – 6500 гривень;

у погодинному розмірі: з 1 січня – 36,11 гривні, з 1 грудня – 39,12 гривні.

Розмір мінімального страхового внеску у 2021 році:

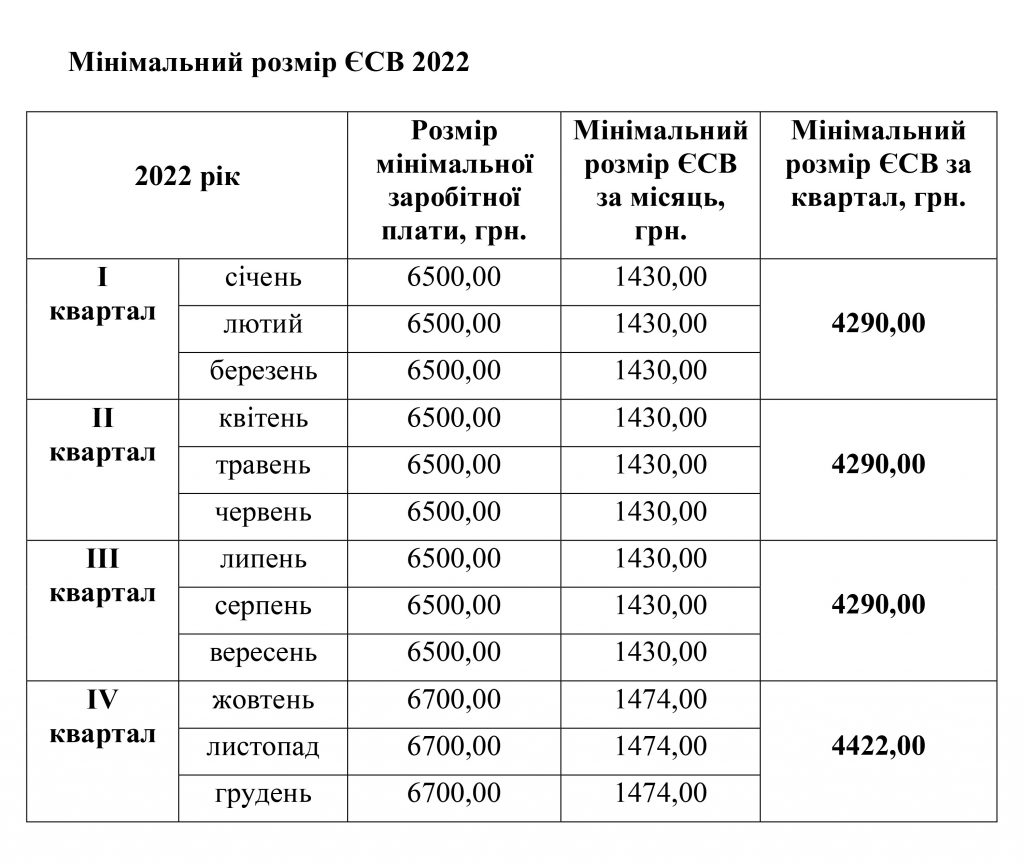

Відповідно до статті 8 Закону України «Про Державний бюджет України на 2022 рік», у 2022 році встановлено такий розмір мінімальної заробітної плати:

у місячному розмірі: з 1 січня – 6500 гривень, з 1 жовтня – 6700 гривень;

у погодинному розмірі: з 1 січня – 39,26 гривні, з 1 жовтня – 40,46 гривні.

Розмір мінімального страхового внеску у 2022 році буде складати: